“今天的赢家,会是明天的输家。今天的输家,将是明天的赢家。”用于表述股市中的板块轮动十分贴切。

就算是被称为YYDS(永远滴神)的白酒板块,在2020年走出了惊人的涨幅后,今年也横盘了一年。

金融界的看法对涨跌至关重要

这就涉及金融界对它的看法了。

这里的“金融界”指参与股票买卖的整个集体。

这个集体形成一个主流意见,来影响一支股票、一个板块的涨跌。

大机构和小散户都是这个集体的组成部分。

机构由于资金量大,在这个集体中的声音要大一些。

散户由于钱少,声音小一点,对集体意见的影响自然也小。

股市里的个股或板块之所以出现涨跌,金融界对它的看法,影响最直接。

通常来看,股价对业绩变化不太敏感的公司,其实就是金融界目前不太关注的公司。

缺少关注就缺少资金买卖,没人买卖,股价怎么会有大变化?

而被密集关注的公司、行业,自然就有大量资金在参与买卖。

股市的参与者可不像路边的吃瓜人群,能够纯看而不参与其中。

大部分股市的参与者,既然密切关注一个公司或行业,就是为了参与买卖。

反过来,不想参与的公司、行业,投资者根本不会多看。

所以,金融界关注得多的公司,参与的资金就多,里面就有很多活跃资金。

而业绩的变化对这些活跃资金的影响很大。

所以,备受关注的公司、行业,它们的股价对业绩是很敏感的。

这也就是为何,股价有时像温度计一样敏感,有时又很迟钝。

因为金融界的关注点在变化。

可见,一个板块出现大行情,往往不止是业绩变好了,也是金融界更看好它了。

金融界的看好,会提升一家公司、一个板块的估值,也就是市盈率。

金融界看好的,市盈率就高,不看好的市盈率就低。

如果一家公司从不看好到看好,市盈率就会从低变高,在此过程中,股价就会不断上涨了。

反之就会下降。

金融界的看法,是决定股价涨跌的重要因素。

白酒板块在2020年涨了一倍多,一方面是白酒公司在疫情爆发那一年业绩依旧坚挺,但再坚挺,整个板块的利润肯定没增长一倍多。

它之所以能够涨这么多,主要在于以机构为代表的金融界更看好它了,提升了它的估值。

根据同花顺数据,白酒行业市盈率从2020年初的37倍,涨到了年底的63倍。

而从2021年初到现在,白酒行业的市盈率从63倍,降到了58倍。

可见,今年以来,金融界没有比去年更看好白酒行业,所以它的估值没有多少变化。

但金融界对白酒的看法也没有变差,因为白酒的估值只是小幅降低了一点。

谈到这里,“白酒还会涨吗?”的问题,就可以回答了。

从业绩方面看,它当然还会慢慢地提升。

从金融界的看法来看,白酒在大家心目中的地位,恐怕难以改变了。

除非再次发生塑化剂这样的大风波,否则白酒作为成瘾的、颇具差异化的消费品,能够稳步提价,它的确定性实际上是很高的。

在金融界,白酒已经拥有了“YYDS”这样的标签。

这样的标签不被撕去,白酒的估值就下不来。

比如茅台,它可以慢慢提价,所以它业绩提升的确定性是极高的,高到接近银行存款利息的确定性。

所以,人们愿意给茅台高估值,即便收益率(市盈率的倒数)只有2%左右。

因为与其把钱存银行,得到2%左右的固定存款利息,倒不如买茅台的股票。

虽然茅台股票现在的收益率就2%,但它有提升的空间。而银行利率变动很小,还可能下降。

这样一来,但凡对投资、对白酒有了一定理解,大家就更愿意把钱买茅台股票,而不是存银行。

一言以蔽之,以茅台为代表的白酒行业,会长期得到追求高确定性的理财者的青睐,长期被金融界看好。

但看好不代表股价会大涨,而只是维持当下的估值。

白酒板块如今的估值,恐怕已经没有多大的提升空间了。

接下来,白酒板块的上涨下跌,主要取决于各家白酒公司的业绩了。

也就是说,若目前50多倍的市盈率不调整,白酒板块很难再有2020年那样的大行情了。

但如果突然发生了新的风波,大改金融界对白酒的看法,导致估值下滑到25倍。

而等到风波过去后,金融界对白酒的看法大概率又会回归,估值重回50倍。

那么,在25倍时买入白酒板块,就有望收货类似2020年那样的波澜壮阔的行情了。

金融界对当下一些板块的看法

本周一,涨幅靠前的板块中,医药商业、机场、家用轻工板块赫然在列。

它们都是过去一段时间里不被资金待见的板块。

如今突然大涨,是否意味着金融界对它们的看法变了?

1、医药商业

医药商业,其实分为连锁药店和医药流通。

主要谈一谈医药流通。

医药流通就是批发环节,而连锁药店就是零售环节。

由于是批发工作,没有太高技术含量,通过交易差价赚取利润,所以医药流通的毛利率很低。

以民企龙头九州通为例。

2020年,九州通医药流通业务的毛利率只有7.5%,扣非净利润率只有1.7%。

这个行业的特性除了毛利率低,还有借款高。

医药流通企业,向药企进货时要垫付很多资金,直到批发给下游医院、药店后,才能回笼资金。

所以,它们往往需要向银行大量借款,由此一来,每年的利息费用相当高。

九州通2020年扣非利润为18.6亿元,而利息费用达到了10.27亿元,毛利中有十分之一被银行赚走了。

也即是说,银行借款利率的变化,对医药流通的企业的业绩影响很大。

此外,医药流通企业的下游客户,有很大部分是医院。

医院是很强势的,它们进了药物不会马上结账,而是会有一个账期。

由此一来,医药流通企业的应收账款往往很高,这导致它们的现金流不稳定,医院给不出钱时,就会很差。

另外,这是一个竞争激烈的行业,企业之间提供的服务没有太大的差异化,不得不压低价格,赚个辛苦钱。

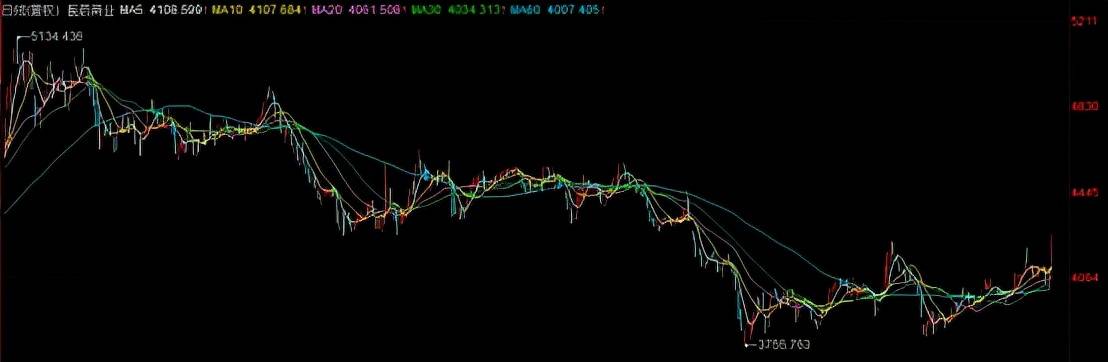

医药商业从2020年8月份开始一路下跌,同花顺医药商业指数从5134点的高位,跌倒4000点附近。

对于家具板块的不景气,普遍看法是被房地产拖累了。

原因是,房地产增长放缓,家具的销量会受到影响。

这是当下,金融界对家具行业的主要看法。

家具行业的市盈率,也从年初的80倍,降到了现在的40倍。

如今,这种看法在改变吗?

首先看国家对房地产的态度。

12月24日,中国人民银行货币政策委员会四季度例会召开。

会议中提到:维护住房消费者合法权益,更好满足购房者合理住房需求,促进房地产市场健康发展和良性循环。

近日,住房和城乡营建部部长王蒙徽表示:将坚决落实中央经济工作会议部署,牢牢坚持“房子是用来住的、不是用来炒的”定位。

可以看到,根据高层的部署,未来真正需要买方的人,政策不会对他们有多少限制。

不然怎么叫“更好满足购房者合理住房需求”。

而这些人才是家具消费的主力军。

炒房者即便买了房,也空置在那里,不会带动家具的消费。

所以,政策针对的,其实是炒房客,这些人本来对家具的拉动就不大。

而真正为了住而买房的人,只要有钱,还是能买到房的。他们依旧会带动家具的消费。

也就是说,如今的房地产市场,虽然受到了一些政策限制,但不意味着会让家具行业多么不景气。

正常的购房依旧会继续,家具的消费也会继续。

此外,房地产的限购等政策,即便影响到了有置换需求的人士,其实对家具未必是利空。

因为,他们如果换不了新房,将会省下一大笔钱,用于置换家具,提高生活品质!

在此逻辑下,优质的家装、家具公司,依旧很有前景,并不太会受房地产的影响。

目前,家具板块已经出现了小反弹,这是否意味着悲观的看法正在转变?让我们拭目以待。

特别提醒:本文属性仅供参考,不构成任何投资建议,交易风险自担。